○共同扶養における扶養手当の支給額について

昭和五四年三月二〇日

五三教人勤発第一五九号

区市町村教育委員会給与主管課長

公立学校長

多摩教育事務所管理課長

教育庁出張所副所長

都立教育研究所庶務課長

指導部管理課長

職員同士が二人以上の扶養親族を共同扶養している場合の扶養手当の認定については、従前指導してきたところであるが、運用是正の徹底を図るため下記のように取扱われるよう、念のため通知する。

記

一 総体的事項について

(一) 今回の共同扶養における扶養手当の取り扱いにおいても、扶養手当の認定の原則は何ら変わるものではない。

従つて、当該職員が「主として」扶養しているかどうかをよく判断して認定すべきである。

(二) 今回の共同扶養における扶養手当の支給額の取り扱いについては、学校職員の給与に関する条例施行規則(昭和三七年東京都教育委員会規則第二八号。以下「規則」という。)第五条第三項の規定による共同扶養の場合のうち、共同扶養者が、「職員」同士であり、扶養親族として認定される者が双方にとつて学校職員の給与に関する条例(昭和三一年東京都条例第六八号。以下「給与条例」という。)第一二条第二項第二号から第五号までに掲げる「扶養親族」であり、かつ、二人以上いる場合において、職員がそれぞれ「主として」扶養しているものとして、別個に扶養親族の届出をしたとき、それぞれの職員に対する扶養手当の支給額の取り扱いを明確にしようとするものである。

(三) 上記(二)において、扶養者はともに都から給与を支給されている職員であり、かつ、生計を共にしている場合(たとえば、子供にとつて父母である職員が共同扶養者である場合等)においては、事実上共同してその扶養親族を扶養しているものと解されるから、給与条例等による都の扶養手当上の扶養者としての立場は一体として考えることが適当である。従つて、この場合の手当額の区分は、職員双方の共同扶養となる扶養親族にあたる者のうち、二人についてのみ「扶養親族のうち二人までのもの三、〇〇〇円」と区分を適用し、三人目以降のものについては「その他のもの、一、五〇〇円」の区分を適用することとなる。

二 個別的事項について

(一) 共同扶養者の対象範囲について

対象となる共同扶養者は、双方とも職員であるものをいう。この場合の「職員」とは、下記のものをいう。

① 給与条例の適用を受けている者(ただし、区立幼稚園の教育職員は除く。)

(注) 今回の是正は、都が給与を負担している職員を対象としており、区立幼稚園教育職員は、共同扶養運用是正にいう職員でないと解する。

双方とも区立幼稚園教育職員である場合は、区職員と区職員同士に準じて運用是正することになる。

② 職員の給与に関する条例(昭和二六年東京都条例第七五号)の適用を受けている者

③ 東京都公営企業職員の給与の種類及び基準に関する条例(昭和二八年東京都条例第一九号)に基づき定められている公営企業管理規程の適用を受けている者

④ 準職員取扱要綱(昭和三八年一二月一七日付三八教人勤発第一二六号)又は臨時職員取扱要綱(昭和四〇年六月一四日付四〇教総庶人秘発第一一五号)の規定の適用を受けて、上記①から③までの職員の例により扶養手当の支給を受けている者

従つて、「職員」に入らないものを例示すると、下記のとおりである。

① 特別区の職員の給与に関する条例等の規定の適用を受けている者

② 都営住宅サービス公社、東京都食肉供給公社等の給与の規定の適用者

③ 東京都住宅供給公社、東京都新都市建設公社等の職員

(二) 共同扶養における扶養親族の対象範囲について

共同扶養の対象となる扶養親族は、職員である共同扶養者の双方にとつて給与条例第一二条第二項第二号から第五号までに掲げる「扶養親族」であるものをいう。

従つて、対象扶養親族となるものを例示すると下記のとおりである。

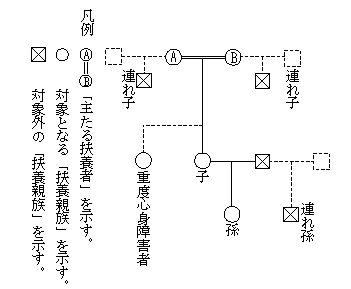

① 夫婦である職員にとつて、「子」、「孫」又は「重度心身障害者」をいう。

なお、「子」とは、職員の実子又は養子をいい、「孫」とは職員の実子又は養子の実子又は養子をいうので、一方にとつていわゆる連れ子(孫)にあたる場合には対象外となることとなる。

② 兄弟姉妹である職員にとつて「父母」、父及び母方の「祖父母」、「弟妹」又は「重度心身障害者」をいう。

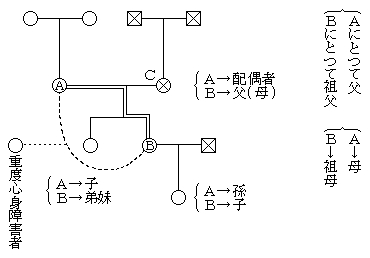

③ 親子である職員において、親(子)にとつて「父母」(子にとつては「祖父母」)、「子」(子にとつては「弟妹」)、「孫」(子にとつては「子」又は「重度心身障害者」(同)をいう。

なお、子にとつて「父又は母」は、親にとつては「配偶者」にあたるので、通常、親にとつては配偶者たる者を親と子という職員双方が一体として扶養しているとは考えられないので共同扶養の対象外になると考えられる。

(具体例)「主たる扶養者」が夫婦である職員(A・B)の場合

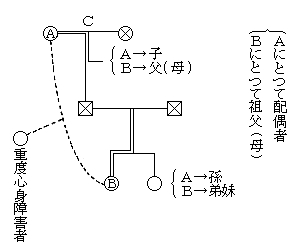

④ 祖父母と孫の関係にある職員において、祖父母(孫)にとつて「孫」(孫にとつては「弟妹」)又は「重度心身障害者」(同)をいう。なお、「祖父母」にとつての「(一八歳未満の)共同扶養における扶養手当の支給額について「子」が「孫」にとつて「(六〇歳以上の)父又は母」にあたることは理論上ありえないので、当該扶養親族は共同扶養の対象にはなりえない。

また、孫にとつて「祖父又は祖母」は、祖父(又は祖母)にとつては「配偶者」にあたるので、通常、共同扶養の対象外になると考えられる。

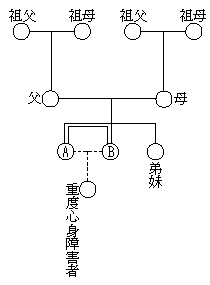

(具体例)「主たる扶養者」が兄弟姉妹である職員(A・B)の場合

(具体例)「主たる扶養者」が親子である職員(A・B)の場合

(具体例)「主たる扶養者」が祖父母と孫との関係にある職員(A・B)の場合

三 具体的事例について

(一) 共同扶養の認定について

① 夫婦である職員が共同扶養している場合

(問) 夫婦である職員が、子又は孫を一体として扶養している場合とは、どのようなときをいうのか。

(答)(i) 夫婦である職員が実子又は養子を扶養している場合には、扶養者はともに都から給与を支給されている職員であり、かつ生計を共にしているので、事実上共同してその子を扶養しているものと解されるから、給与条例等による都の扶養手当上の扶養者としての立場は一体として考えることができ、また一般の職員との均衡からもこのように解することが適当である。

従つて、夫婦の双方が離婚を前提として別居し、事実上婚姻関係にないのと同様な状態にあり、かつ、それぞれの生計において子を別個に扶養していると認められる場合等を除いて、夫婦である職員が子を扶養している場合には、名義上扶養者が異なつていても、通常、双方が一体として扶養しているとみる。

(ii) また、子又は子の配偶者と死別等をしたのち、夫婦である職員が孫を扶養している場合には、上記の(i)と同様、名義上扶養者が異なつていても、双方が一体として扶養していると考えられる。

なお、子(又は子の配偶者)が健在である場合には、通常、「孫」の扶養者は職員の子(又は子の配偶者)であると考えられるので、名義上も扶養者が異なつていれば、これに該当する事例は少ないものと考えられる。

② 兄弟姉妹である職員が共同扶養している場合

(問) 兄弟姉妹である職員が、父母、祖父母又は弟妹を一体として扶養している場合とは、どのようなときをいうのか。

(答)(i) 双方とも独身である兄弟(姉妹)が、共同扶養の対象となる扶養親族である父母と同居し、かつ、生計を一にしている場合(通常、住民票上も同一世帯と考えられる。)等、名義上扶養者が異なつていても、事実上双方が一体として扶養していると解されるときをいう。

(ii) 従つて一方又は双方が既婚者である兄弟(姉妹)が父母を扶養している場合には、同居、別居にかかわらず、通常、生計を一にしているとは考えられないので、名義上も扶養者が異なつていれば、これに該当すると解されることは少ないものと考えられる。

(iii) なお、兄弟(姉妹)が、祖父母又は弟妹を一体として扶養している場合とは、父母と死別等をしたのち、上記(i)に該当するとき等が考えられる。

③ 親子である職員が共同扶養している場合

(問) 親子である職員が、「親」にとつて父母、子又は孫(「子」にとつて、それぞれ祖父母、弟妹、子)を一体として扶養している場合とは、どのようなときをいうのか。

(答)(i) 「子」にとつて祖父母、弟妹である扶養親族は、「親」にとつてはそれぞれ父母、子であるので、これらの扶養親族の主たる扶養者は、通常、「親」であると考えられる。

また、「親」にとつて孫である扶養親族は、「子」にとつては子にあたるので、この者の扶養者は、通常、「子」であると考えられる。

従つて、親子である職員間において、名義上も扶養者が異つていれば、双方が一体として扶養しているという事例は少ないものと考えられる。

④ 祖父母と孫との関係にある職員が共同扶養している場合

(問) 祖父母と孫との関係にある職員が、「祖父母」にとつて孫(「孫」にとつて弟妹)を一体として扶養している場合とは、どのようなときをいうのか。

(答)(i) 「孫」にとつて父母(「祖父母」にとつては子と子の配偶者)と死別等をしたのち、「孫」と「祖父母」とが共同扶養の対象となる扶養親族である「孫」にとつて弟妹(「祖父母」にとつては孫)と同居し、かつ、生計を一にしている場合(通常、住民票上も同一世帯と考えられる。)等、名義上扶養者が異つていても、事実上一体として扶養していると解されるときをいう。

(ii) 従つて、「孫」にとつては父母(「祖父母」にとつては子と子の配偶者)が健在で、「孫」と「祖父母」と共に、「孫」にとつて弟妹(「祖父母」にとつては孫)を扶養している場合には、「孫」の父母にとつては子にあたるため、通常、「孫」の弟妹の扶養者は「孫」の父(又は母)であると考えられるので、「孫」と「祖父母」との関係にある職員間において、名義上も扶養者が異つていれば、双方が一体として扶養しているという事例は少ないものと考えられる。

⑤ 重度心身障害者が共同扶養されている場合

(問) 重度心身障害者が、職員双方に一体として扶養されている場合とは、どのようなときをいうのか。

(答)(i) 夫婦である職員が満一八歳以上の子或は孫である重度心身障害者を扶養している場合等、前記①の(答)に相当するときには名義上扶養者が異つていても、一体として扶養しているということができる。

(ii) 兄弟姉妹である職員が満六〇歳未満の父母、祖父母又は満一八歳以上の弟妹である重度心身障害者を扶養している場合等、前記②の(答)の(i)又は(ii)に相当するときには、名義上扶養者が異つていても、一体として扶養しているということができる。

(iii) 親子である職員が、「親」にとつて満六〇歳未満の父母、満一八歳以上の子、孫(「子」にとつて、それぞれ祖父母、弟、妹、子)である重度心身障害者を扶養している場合等、名義上扶養者が異つていても、一体として扶養しているときがありうる。

(iv) 祖父母と孫との関係にある職員が、「孫」にとつて満六〇歳未満の父(又は母)。満一八歳以上の弟妹(「祖父母」にとつて子、孫)である重度心身障害者を扶養している場合等、前記④の(答)に相当する場合には、名義上扶養者が異つていても、一体として扶養しているときがある。

(二) 支給額について

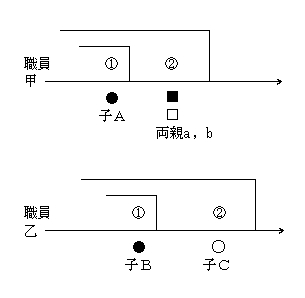

① 夫婦共働きの職員が四人の子を扶養している場合

(問) 共働きの職員が生計を一にして四人の子を扶養している場合それぞれ二人の子供を「主として」扶養しているものとして別個に届出を行い、認定された場合、四人の子に対する扶養手当の額はそれぞれ三〇〇〇円となるか。

② 離婚手続中等の夫婦共働きの職員が四人の子を扶養している場合

(問) 前問の場合において、夫婦が勤務地の都合あるいは離婚手続き中等の理由で「生計」を別にしている場合でも、四人のうち二人にしか三〇〇〇円を支給できないか。

(答) 夫婦が単に勤務地を異にしていることをもつて、双方が、それぞれ生計を異にし、子を別個に扶養しているとみなすことは妥当ではない。従つて、前問に対する回答の取り扱いと同様、その子のうち、二人について三〇〇〇円、他は一五〇〇円を支給することとなる。

なお、夫婦の双方が離婚を前提として別居し、事実上婚姻関係にないのと同様な状態にあり、かつ、それぞれの生計において二人の子を別個に扶養していると認められる場合には、一体として扶養していないので子それぞれにつき三〇〇〇円を支給することができる。

③ 夫婦共働きの職員の子のうち二人が配偶者の連子である場合

(問) 前夫の子(一八歳未満)A、Bを有する女子職員甲が男子職員乙と結婚したが、乙とA、Bは養子縁組を行わず、A、Bは主として甲が扶養し、甲に対して扶養手当六〇〇〇円(=@三〇〇〇円×二人)を支給していた。その後甲と乙の間に子Cが生れた。そこで、A、Bについては従来どおり甲の扶養親族として一人につき三〇〇〇円の支給を続け、Cを乙の扶養親族として認定した場合の扶養手当はどのように支給するのか。

(答) 現行の給与条例等の上では子A、Bは乙の扶養親族とすることができないため、A、Bについては甲、乙の扶養手当上の扶養者としての立場は一体として考えることが出来ないので、子A、Bについては従来どおり甲の扶養親族として一人につき三〇〇〇円支給し、子Cについては乙の扶養親族として三〇〇〇円支給することとなる。

④ 夫婦共働きの職員が親と子を扶養している場合

(問) 職員が共働きで、妻はその両親を扶養親族としており、夫は夫婦の間に生まれた長男をその扶養親族としている場合における夫に対する扶養手当の支給額はいくらとなるか。

(答) 現行の給与条例等の上では妻の両親は夫の扶養親族とすることはできないので、夫に対して三〇〇〇円の扶養手当を支給することとなる。

(三) (扶養親族のうち)二人までのもの、三〇〇〇円」の区分の取り扱いについて

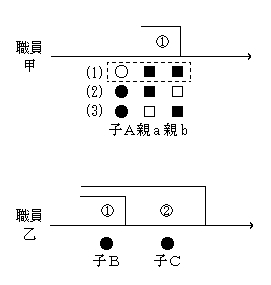

① 夫婦共働きの職員が親と子を順次扶養親族とした場合

(問) 夫婦共働きの職員甲について、子Aが扶養親族となつたのちのその両親a、bが同時に扶養親族とされており、職員乙には、子Bが扶養親族となつている場合において、新たに職員甲乙の子Cが職員乙の扶養親族となつた。子Cに係る職員乙の扶養手当の支給額はいくらとなるか。

(答)(i) 職員甲、乙の双方にとつて扶養親族にあたる子A、B、Cのうち、子A、Bが「(扶養親族のうち)二人までのもの」の区分の適用をすでに受けているので、子Cに対しては「その他のもの一五〇〇円」の区分を適用することとなる。

(ii) なお、職員甲について、最初に子Aが、次に親a(又はb)が「二人までのもの」の区分の適用を受ける扶養親族として認定されている。これをあとで認定した両親a、bを「二人までのもの」の区分の適用に、子Aを「その他のもの」の区分の適用を認定変更することはできない。従つて子Cに対しては「二人までのもの」の区分の適用することはできない。

〔凡例〕

共同扶養の対象扶養親族で、「二人までのもの」の区分の適用者

共同扶養の対象扶養親族で、「二人までのもの」の区分の適用者

対象扶養親族で、「その他のもの」の区分の適用者

対象扶養親族で、「その他のもの」の区分の適用者

対象外扶養親族で、「二人までのもの」の区分の適用者

対象外扶養親族で、「二人までのもの」の区分の適用者

対象外扶養親族で、「その他のもの」の区分の適用者

対象外扶養親族で、「その他のもの」の区分の適用者

② 夫婦共働きの職員が親と子を同時に扶養親族とした場合

(問) 夫婦共働きの職員甲について、子Aと両親a、bが同時に扶養親族となつており、職員乙について、子Bが扶養親族となつている場合において、新たに職員甲乙の子Cが職員乙の扶養親族となつた。子Cに係る職員乙の扶養手当の支給額はいくらとなるか。

(答)(i) 職員甲において、子Aと両親a、bを同時に扶養親族としたので、両親a、bを「二人までのもの」の区分の適用を受ける扶養親族と解した場合には子Aは「その他のもの」の区分の適用を受けるものと解することもできる(下図中職員甲の(一)の場合を参照のこと)。

(ii) 従つて、職員甲、乙の双方にとつて扶養親族にあたる子A、B、Cのうち、子Bのみが「二人までのもの」の区分の適用をすでに受けていると解し、子Cに対しても「二人までのもの」の区分の適用をすることができる。

四 支給事務について

(一) 「認定」について(規則第五条関係)

「認定権者」は、職員から規則第五条の規定による届出があつた場合には、その事実を確認し、当該届出に係る扶養親族が給与条例第一二条第二項に規定する要件を具備していると認めるときは、職員に扶養手当を支給し、又は手当額の変更を行わなければならないが、職員同士による扶養親族の共同扶養の場合において、特に注意する事項については下記のとおりである。

① 共同扶養関係の確認及び手当額の決定における留意点

(i) まず最初に、職員双方にとつて共同扶養の対象となる扶養親族の範囲を確定する(同居の扶養親族に限らない。)。

(ii) 次に、職員同士による二人以上の扶養親族の共同扶養の場合において、別個にその扶養親族の届出をしているか否か確認する。

(iii) 上記(ii)において、別個に届出をしている場合には、他方の職員の認定権者と調整して、その認定及び「扶養親族の区分」(特に、「二人までのもの三〇〇〇円」の区分)の適用において、重複のないように確認する。

以上の条件をすべて確認したのち、当該手当の支給を決定すること。

五 その他の注意事項

職員同士による二人以上の扶養親族の共同扶養の場合において、一方の職員の扶養親族を税金対策とか、共済組合利用関係で形式的に他方の扶養親族に変更することは、従前どおり認められない。

六 切替措置について

(一) 共同扶養による切替措置の対象者

切替措置の対象者とは、職員同士による三人以上の扶養親族の共同扶養をしているが、それぞれ「主として」扶養しているものとして、別個に扶養親族の届出をしている場合において、前記一の(三)により、職員双方の共同扶養となる扶養親族にあたるもののうち、三人目以降のものについて、「二人までのもの三〇〇〇円」の区分から「その他のもの一五〇〇円」の区分にその適用を切替なければならないこととなつた職員をいう。これら切替措置の対象者については、住居届出等により確認すること。

(二) 切替時期

切替措置は、昭和五四年四月一日(切替日)に行う。

従つて、四月分の支給額から変更することとなる。

(三) 切替事務について

切替事務は、前記四の(一)によるが、特に注意する事項については、下記のとおりである。

① 「二人までのもの三〇〇〇円」の区分の取り扱いについて

原則として、切替日において、それぞれの職員が扶養している扶養親族を、「改めて、同時に扶養親族として認定された場合」と同様に取り扱うこととする。

(具体例)

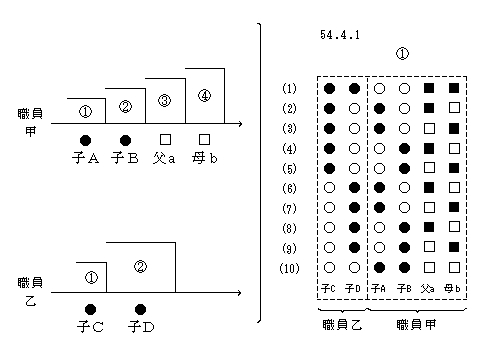

夫婦共働きの職員が親と子を順次扶養親族としている場合の切替について

(問) 夫婦共働きの職員甲は、順次子A、子B、父a及び母bを扶養親族としており、職員乙は子のCの後に子Dを扶養親族としている場合において、どのように切替を行つたらよいか。

(答)(i) 子A、Bと父母a、bが扶養親族である職員甲と、子C、Dが扶養親族である職員乙とが、改めて同時に届け、認定された場合と同様に取り扱うこととすると、「二人までのもの三〇〇〇円」の区分の適用については、図のとおり、一〇の切替例が考えられる。

(ii) 職員甲において、A、B、a、bを「同時に」扶養親族とした場合と同様に取り扱うこととしたので、両親a、bを「二人までのもの」の区分の適用を受けるものと解することもできる(上図中職員甲の(一)の場合を参照のこと。)。

(iii) 従つて、職員甲、乙の双方にとつて扶養親族にあたる子A、B、C、Dのうち、職員甲における子A、Bを「その他のもの」の区分の適用を受けるものと解し、職員乙における子C、Dに対しては「二人までのもの」の区分の適用をすることができる。

(四) 切替についての調整に伴う扶養親族届整備について

職員双方の共同扶養となる扶養親族の区分については、給与条例第一二条第三項に規定する扶養親族の区分に従い、二人までのもの、「二」、その他のもの「他」と取扱者が記入すること。

記入方法については、扶養親族届の扶養親族の氏名欄頭に、当分の間、別紙のように個別に記入すること。

また、あわせて同届の整備を図るため、共同扶養でない職員についても、配偶者にあつては「一配」、配偶者を欠く子のうち一人にあつては「欠配」と取扱者が記入し、記入方法は上記と同様に記入すること。

別紙(略)