○財産台帳等処理要綱

平成18年4月1日

17教総契第668号

(目的)

第1 この要綱は、財産台帳(以下「台帳」という。)の管理及び教育財産(以下「財産」という。)に関係する情報の把握について、具体的事務処理に必要な事項を定め、もって財産の効率的運用に資することを目的とする。

(定義)

第2 この要綱において、用語の定義は、以下のとおりとする。

(1) 台帳 東京都教育財産管理規則(昭和40年東京都教育委員会規則第4号)第8条第1項の規定により管理分掌者がその所管に属する教育財産の情報について財産情報システムに登録した電磁的記録をいう。

(3) 財産情報システム 東京都公有財産規則(昭和39年東京都規則第93号)第2条第5号に規定する電子計算機台帳(演算装置、制御装置、記憶装置及び入出力装置からなる電子情報処理装置をいう。)を利用して、教育財産の登録等を行う情報処理システムをいう。

(4) 財産情報システムマニュアル 財産情報システムを用いて台帳への登録等のためのシステム操作マニュアルをいう。

(5) 財産情報システムリスト 財産情報システムにおいて、台帳の項目欄の登録等を行う際に、選択画面、選択ボタン又は当該項目欄(プルダウンリスト)で選択可能な項目内容をいう。

(6) 教育財産管理規則 東京都教育財産管理規則(昭和40年東京都教育委員会規則第4号)をいう。

(7) 通達 教育財産管理規則について(昭和42年2月20日付42教総財発第64号)をいう。

(8) 土地 地方自治法(昭和22年法律第67号)第238条第1項第1号に定める不動産のうち土地である不動産をいう。

(9) 建物 地方自治法第238条第1項第1号に定める不動産のうち建物である不動産をいう。

(10) 工作物 地方自治法第238条第1項第1号に定める不動産のうち工作物である不動産をいう。

(11) 立木 地方自治法第238条第1項第1号に定める不動産のうち立木である不動産をいう。

(12) 浮標、浮桟橋、浮ドック 地方自治法第238条第1項第2号に定める浮標、浮桟橋、浮ドックをいう。

(13) 船舶 地方自治法第238条第1項第2号に定める船舶をいう。なお、通達第二の3の(4)において、総トン数20トン以上のものを公有財産としての取扱いを要するものとしていることから、総トン数20トン未満の船舶については、この要綱の船舶に含まないものとする。

(14) 航空機 地方自治法第238条第1項第2号に定める航空機をいう。

(15) 地上権等 地方自治法第238条第1項第4号に定める地上権、地役権、鉱業権その他これらに準ずる権利をいい、その他これらに準ずる権利を永小作権、入会権、漁業権、入漁権、租鉱権、採石権とする。

(16) 特許権等 地方自治法第238条第1項第5号に定める特許権、著作権、商標権、実用新案権その他これらに準ずる権利のうち特許権、商標権、実用新案権その他これらに準ずる権利をいい、その他これらに準ずる権利を意匠権、種苗の育成者権とする。

(17) 著作権 地方自治法第238条第1項第5号に定める特許権、著作権、商標権、実用新案権その他これらに準ずる権利のうち著作権をいう。

なお、通達第二の3の(5)において、著作権法(昭和45年法律第48号)上権利ありと認められるものであっても、実質的に財産価値がなく、かつ、当該権利について第三者に譲渡し、又は第三者に使用させることが予想できないものは、規則に定める取扱いを要しないものとしていることから、これに該当する著作権はこの要綱の著作権に含まないものとする。

(18) 株式等 地方自治法第238条第1項第6号に定める株式、社債(特別の法律により設立された法人の発行する債券に表示されるべき権利を含み、短期社債を除く。)、地方債及び国債その他これらに準ずる権利をいい、特別の法律により設立された法人の発行する債券に表示されるべき権利を商工債権、農林債権、道路債権、住宅債権、公営企業債権、放送債権等とし、これらに準ずる権利を投資信託の受益証券、貸付信託の受益証券等とする。

(19) 出資による権利 地方自治法第238条第1項第7号に定める出資による権利をいう。

(20) 償却資産 使用または時の経過により、その価値が減少していく、建物、工作物、浮標、浮桟橋、浮ドック、船舶及び航空機をいう。

(21) 耐用年数 償却資産の区分ごとに別表第三「耐用年数表」に定める年数をいう。

(22) 減価償却 償却資産の取得価格をその使用される期間(耐用年数)にわたって費用配分することをいう。

(23) 残存価格 償却資産において、耐用年数を過ぎた後に残る価格をいう。

なお、耐用年数を過ぎても存する償却資産の残存価格は、備忘価格として1円を計上するものとする。

(台帳の取得登録)

第3 台帳の取得登録は、財産情報システムにて取得登録を行うものとする。なお、登録を行う際の登録事由は、別表第一「教育財産登録事由表」のとおりとする。

(台帳の取得登録処理時点)

2 教育財産を取得した場合は、以下により取得登録処理を行うものとする。

(1) 寄付受領、権利変換、帰属、契約解除、現物回収、信託終了、設定により取得した財産については、その契約締結等がされ当該財産の引き渡しを受けた時点、又は帰属が確定した時点、若しくは設定が行われた時点を取得年月日として取得登録処理を行うものとする。ただし、特許権については、特許権等の譲渡を受けた時点、又は都が特許法(昭和34年法律第121号)第66条第2項に基づき特許権等の登録を行った時点を取得年月日として取得登録処理を行うものとする。

また、著作権については、著作権の譲渡を受けた時点、又は都が著作権法第75条第1項、第76条第1項、第76条の2第1項及び第77条に基づき著作権の登録を行った時点を取得年月日として取得登録処理を行うものとする。

(2) 復旧、埋立、新築、新設、新造により取得した財産については、復旧等が完成して公有財産としての価値が回復した時点、又は当該建物の新築等が完成してしゅん工した時点、あるいは当該浮標等が完成した時点を取得年月日として取得登録処理を行うこと。なお、建物等で一部しゅん工による場合は、最初に一部しゅん工した部分のしゅん工時点を当該建物等の取得年月日とみなして取り扱い、それ以降のしゅん工を増改築等とみなして現在価格、面積・数量、耐用年数等を整理するものとする。

(3) 立木を新植により取得した場合は、その時点を取得年月日として取得登録処理を行うものとする。

ただし、事務処理の基準により種目を樹木として整理した立木であって高木類のものは、地上高1.2メートルの位置における幹の周囲が30センチメートルを超えたときに取得登録処理を行い、低木類のものは、一本当たりの価格が5万円を超えるものについて取得登録処理を行うものとする。

(4) 物品からの編入により取得した財産については、教育委員会が当該物品を取得した時点を取得年月日として取得登録処理を行うものとする。

(5) 他台帳より分離により取得した財産については、当該分離を受けた財産を教育委員会が取得した時点を取得年月日として取得登録処理を行うものとする。

(6) 権利継承により取得した財産については、当該特許権の継承を決定した時点を取得年月日として取得登録処理を行うものとする。

(7) 出資による権利、信託による受益権により取得した財産については、当該権利の確定した時点を取得年月日として取得登録処理を行うものとする。

(台帳の登録単位)

3 台帳の登録単位は、以下のものとする。

(1) 土地の台帳については、目的別に管理している一団の土地(以下、「一用地」という。)を単位として台帳を作成すること。

(2) 建物の台帳については、建物一棟ごとに作成するものとする。

建物の附属設備(給排水施設や昇降機等の、建物の本体と一体となってその効用を高める設備)は、それぞれの種目・構造・価格等を建物の本体と区分し、登録を行うものとする。

なお、その際の登録の単位は、別表第二「教育財産種目整理表」における種目ごととし、さらに種目が同一の附属設備であっても、更新の時期が異なるものがあれば、その時期ごとに分けて登録を行うものとする。

(3) 工作物、浮標、浮桟橋、浮ドックの台帳については、一財産ごとに台帳の登録を行うものとする。

(4) 立木の台帳については、当該一用地に生立する立木を別表第二「教育財産種目整理表」に掲げる立木の種目ごとに整理し台帳登録を行うものとする。なお、種目が樹木であるもののうち、高木類の樹木にあっては、地上高1.2メートルの位置における幹の周囲が30センチメートルを超えたときに台帳を作成し、高木類以外の樹木にあっては、一本当たりの取得価格が5万円を超えるものについて台帳の登録を行うものとする。

(5) 船舶の台帳については、船舶一隻ごとに台帳の登録を行うものとする。

(6) 航空機の台帳については、航空機一機ごとに台帳の登録を行うものとする。

(7) 地上権の台帳については、一団の土地を単位として台帳の登録を行うものとする。

(8) 特許権等の台帳については、特許権等一権利ごとに台帳の登録を行うものとする。

(9) 著作権の台帳については、著作権一権利ごとに台帳の登録を行うものとする。

(10) 株式等の台帳については、種類ごとに台帳の登録を行うものとする。

(11) 出資による権利の台帳については、一権利ごとに台帳の登録を行うものとする。

(12) 原則として、1つの財産は、1つの局等で所管し、1つの局等で台帳の登録を行うものとする。なお、土地、建物、工作物にあっては、当該財産を2つ以上の局等で所有せざるを得ない場合(1つの建物を数局等で区分して所有しているなどの場合を指し、1つの局が所有し、他の局等に使用承認している場合は除く。)は、それぞれの局等において当該所有範囲の財産に対する台帳の登録を行い、当該台帳の「活用事項の部」の「所有形態」に他局等分についての必要事項を登録するものとする。

(台帳の異動登録)

第4 当該台帳にて管理する財産を所管換等により異動する場合は、財産情報システムマニュアルに基づき異動登録処理を行うものとする。なお、電算処理を行うに際しての電算登録事由は、別表第一「教育財産登録事由表」のとおりとする。

(台帳の異動登録処理時点)

2 台帳の異動登録処理時点は、以下によるものとする。

(1) 所管換、所属換、引受、引継、返戻、返還により台帳を異動する場合は、当該財産の引継書類の受渡しが行われた時点で台帳の異動登録処理を行うものとする。

(2) 分割により台帳を異動する場合は、当該財産の分割を行う時点で台帳の異動登録処理を行うものとする。

(3) 用途廃止により台帳を異動する場合は、当該財産の用途廃止を決定した時点で台帳の異動登録処理を行うものとする。

(4) 分類替により台帳を異動する場合は、当該財産の分類替処理を行う時点で台帳の異動登録処理を行うものとする。

(5) 利用コード設定、計画コード設定を行う場合は、当該財産の利用コード、計画コードの変更の必要が生じた時点で台帳の異動登録処理を行うものとする。

(台帳の増減登録等)

第5 台帳に記載する内容に数量等の増減や事項の補正等の必要が生じた場合は、速やかに財産情報システムマニュアルに基づき当該内容の増減補正や事項修正等を行うこととする。なお、電算処理を行うに際しての電算登録事由は、別表第一「教育財産登録事由表」のとおりとする。

(台帳の閉鎖登録)

第6 当該台帳にて管理する財産が都の保有する教育財産でなくなった場合は、速やかに財産情報システムマニュアルに基づく処理を行い、台帳の閉鎖登録処理を行うものとする。

なお、電算処理を行うに際しての登録事由は、別表第一「教育財産登録事由表」のとおりとする。

(台帳の閉鎖登録処理時点)

2 台帳の閉鎖登録処理時点は、以下によるものとする。

(1) 権利変換、契約解除、信託、物品への編入、換地精算により台帳を閉鎖する場合は、当該財産を相手方に引き渡した時点で閉鎖登録処理を行うものとする。

(2) 喪失により台帳を閉鎖する場合は、当該財産の滅失を確認した時点で閉鎖登録処理を行うものとする。

(3) 除却により台帳を閉鎖する場合は、当該財産の取り壊し等を開始する時点で台帳の閉鎖登録処理を行うものとする。

(4) 合併により台帳を閉鎖する場合は、当該財産の合併処理を行った時点で台帳の閉鎖登録処理を行うものとする。

(5) 他台帳へ編入により台帳を閉鎖する場合は、当該財産を他台帳へ編入した時点で台帳の閉鎖登録処理を行うものとする。

(6) 消滅、償還により台帳を閉鎖する場合は、当該台帳の権利が消滅した時点で台帳の閉鎖登録処理を行うものとする。

(7) 重複削除により台帳を閉鎖する場合は、当該財産の重複削除処理を行う時点で台帳の閉鎖登録処理を行うものとする。

(台帳等の管理)

第7 台帳の取得登録、異動登録、記載事項の補正登録、閉鎖登録は、財産情報システムを用いて管理分掌者が行うものとする。

(附属図面・文書等及びその管理)

2 管理分掌者が台帳の登録を行った場合には、以下の図面・文書等を台帳副本と併せて保管するものとする。なお、下記の図面・文書等にあって、存在しないものについては保管を要しないものとする。

(1) 土地の台帳

ア 案内図

イ 実測図

ウ 全部事項証明書又は土地登記簿謄本(写し)

エ 地図(公図)写し

オ 土地の一部として取り扱う立木の位置図

カ 土地の一部として取り扱う立木の樹木個別調書(整理番号、樹種、樹木名、幹周り等を一覧表で作成し、整理番号は、樹木の位置図と符合させること。)

キ 地上地下物件配置図

ク 地下物件配置図

ケ 土地境界確認書、立会書等

コ 公共物(道路、歩道)管理協定、提供測量図等

サ 不法占拠の状況図面

シ 使用(占用)許可書、貸付契約書

ス その他必要な図面・文書等

(2) 建物の台帳

ア 案内図

イ 敷地及び建物配置図

ウ 平面図及び立面図

エ 全部事項証明書又は建物登記簿謄本(写し)

オ 附帯設備付設図面(配線図、配管図等)

カ 地下物件配置図

キ 不法占拠の状況図面

ク 使用(占用)許可書、貸付契約書

ケ その他必要な図面・文書等

(3) 工作物の台帳

ア 案内図

イ 敷地及び工作物配置図

ウ 平面図及び立面図

エ 構造図

オ 地上地下物件配置図

カ 不法占拠の状況図面

キ 使用(占用)許可書、貸付契約書

ク その他必要な図面・文書等

(4) 立木の台帳

ア 案内図

イ 位置図

ウ 樹木個別調書(整理番号、樹種、樹木名、幹周り等を一覧表で作成し、整理番号は、樹木の位置図と符合させること。)

エ 立木登記簿謄本又はその写し

オ その他必要な図面・文書等

(5) 浮標、浮桟橋、浮ドックの台帳

ア 平面図及び立面図

イ 構造図

ウ その他必要な図面・文書等

(6) 船舶の台帳

ア 平面図及び立面図

イ 構造図

ウ 船舶原簿謄本(船舶法(明治32年法律第46号)により登録を受けた船舶の場合に限る。)又はその写し

エ その他必要な図面・文書等

(7) 航空機の台帳

ア 平面図及び立面図

イ 構造図

ウ 航空機原簿謄本(航空法(昭和27年法律第231号)により登録を受けた航空機の場合に限る。)又はその写し

エ その他必要な図面・文書等

(8) 地上権、地役権、鉱業権、その他これに準ずる権利の台帳

ア 地上権又は地役権の設定契約書写し

イ 地上権又は地役権の設定された土地の地図(公図)写し及び当該権利の設定範囲を示す図面

ウ 全部事項証明書又は土地登記簿謄本(写し)

エ 鉱区区域図

オ 鉱床説明書

カ その他必要な図面・文書等

(9) 特許権、実用新案権、意匠権、種苗の育成者権及び商標権の台帳

ア 種目が特許権の場合は、特許発明に関する図面、特許登録原簿に記載されている事項について特許法第186条の規定(証明等の請求)に基づき交付を受けた書面又はその写し

イ 種目が商標権の場合は、商標登録原簿に記載されている事項について商標法(昭和34年法律第127号)第72条の規定(証明等の請求)に基づき交付を受けた書面又はその写し

ウ 種目が実用新案権の場合は、登録実用新案に関する図面、実用新案登録原簿に記載されている事項に付いて実用新案法(昭和34年法律第123号)第55条第1項の規定(証明書等の請求)に基づき交付を受けた書面又は写し

エ その他必要な図面・文書等

(10) 著作権の台帳

ア 著作物又はそれを複製若しくは記録したもの

イ 著作権登録原簿謄本又はその写し

ウ 著作物の取得に係る関係書類(契約書、応募要領等)

エ その他必要な図面・文書等

(11) 株式、社債、地方債、国債、その他これらに準ずる権利の台帳

ア 当該有価証券の受入れに際して金銭出納員が発行した有価証券受入報告書又はこれに準ずる資料

イ その他必要な図面・文書等

(12) 出資による権利の台帳

ア 当該権利を証する書面の写し

イ その他必要な図面・文書等

(附属資料の調製と保管)

3 附属資料の調製と保管

(1) 調整要領

ア 土地の「実測図」、地上権及び地役権の「当該権利の設定範囲を示す図面」及び鉱業権の「鉱区区域図」は、原則としてマイラー又は薄和紙に墨書き仕上げにより調整するものとする。

イ 実測図、全部事項証明書又は土地登記簿謄本(写し)及び地図(公図)写しは、原図又は原本から直接写しとって調整し、作成者は調整年月日、その所属、職、氏名を記入の上押印する。

ウ 「地下物件配置図」及び「地上地下物件配置図」は、別紙「地上地下物件配置図の作成方法」により作成する。ただし、当分の間はこの要綱に関わらず、既存の土地の「地上地下物件配置図」で代えることができる。

(2) 保管要領

図面その他の資料は、その規模に応じ、一括して保存し、検索に最も適した方法で整理しておくものとする。

(財産異動時の台帳等の引き継ぎ)

4 所属換等により財産を異動する際には、財産情報システムを用いて教育財産管理規則第32条第1項に基づく教育財産引継書を作成のうえ、当該財産の台帳副本及び附属資料を当該財産を引き受ける管理分掌者に引き継ぐものとする。

(閉鎖台帳等の管理)

5 台帳の閉鎖を行った場合は、閉鎖時の台帳の管理分掌者において、当該台帳副本及び当該台帳に附属していた図面・文書等と併せて保存しておかなければならない。

(各台帳に共通する登録事項)

第8 個々の台帳に共通する登録事項は、次のとおりとする。

(1) 施設番号

施設番号欄には、当該土地、建物、工作物、立木が属する施設管理区分を示す3桁の番号と、当該施設を示す8桁の番号を登録するものとする。

(2) 施設名称

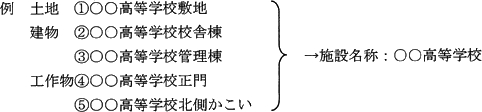

ア 施設名称欄には、当該土地、建物、工作物、立木が属する一団の用地の名称を登録する。

イ 名称は、土地、建物及び工作物に共通する通称名等を登録するものとする。

ウ 登録にあたっては、他の施設の施設名称と識別可能な名称とすること。

(3) 台帳番号欄

台帳番号欄には、当該財産の財産種類を示す2桁の番号と、西暦を示す2桁の番号と、当該財産を示す6桁の番号を記入するものとする。

(4) 台帳名称欄

ア 台帳名称欄には、以下により当該土地の名称を登録する。

イ 教育財産(土地)にあっては、学校その他の教育機関名を登録し、末尾に「敷地」と付したものを登録するものとする。ただし、これにより難い場合は、通称名等に末尾が「敷地」となるよう付したものを登録するものとする。

ウ 教育財産(建物)にあっては、学校その他の教育機関名を登録すること。ただし、これにより難い場合は、通称名等を登録するものとする。

エ 教育財産(土地、建物以外)にあっては、通称名を登録する。ただし、学校その他の教育機関の工作物等においては、事業所名、施設名又は通称名の末尾に工作物等の名称を登録するものとする。

オ 普通財産(土地)にあっては、通称名を登録し、末尾が「地」となるように付したものを登録する。ただし、用途廃止された土地については、従前の名称の頭に「旧」を付したものを登録するものとする。

カ 普通財産(建物)にあっては、通称名を登録する。ただし、用途廃止された建物については、従前の名称の頭に「旧」を付したものを登録するものとする。

キ 普通財産(土地、建物以外)にあっては、通称名を登録する。ただし、学校その他の教育機関の工作物等においては、事業所名、施設名又は通称名の末尾に工作物等の名称を登録するものとする。また、用途廃止された工作物については、従前の名称の頭に「旧」を付したものを登録するものとする。

ク 登録に当たっては、他の台帳の台帳名称と識別可能な名称とするものとする。

(5) 所属欄

ア 所属欄には、当該土地を所管する学校その他の教育機関名を登録する。

イ 登録に当たっては、学校その他の教育機関ごとに財産情報システムリストにより当該所属に見合うものを選択し登録するものとする。

(6) 分類、種目、数量等単位欄

分類、種目、数量等単位欄の登録に当たっては、別表第二「教育財産種目整理表」に掲げる分類、種目、数量等単位より選択し登録するものとする。

(各台帳の登録事項)

第9 管理分掌者が台帳登録を行う際の個々の台帳の事項欄への登録要領は、東京都公有財産台帳等処理要綱(平成31年1月1日付30財財総第229号)に規定する別紙第五「事項別登録要領」を必要な読み替えを行い準用する。

(財産価格)

第10 台帳に登録する取得価格、現在価格及び参考価格の概念は以下によるものとする。

(1) 取得価格

ア 取得価格は、当該財産の取得原価(現有する面積や数量の財産が当該財産の取得時点(取得年月日)に遡り「いくら」で取得できていたかを示す価格)と捉えるものとする。このため、現時点で当該財産に面積や数量の増減が生じた場合は、面積や数量が増減した後の財産が取得時点で「いくら」で取得できていたかについても変動するため、その増減に相応する分の価格更正を行ったものを取得価格とする。

イ 取得価格は、単に当該財産の当初取得時点での取引価格を表示するだけのものではないことに留意すること。また、取得価格は、取得原価と捉えることとしているため、減価償却、評価替では変動しないことにも留意すること。

ウ 株式等にあっては、東京都会計基準において、その価格が著しく不相応となった場合に時価あるいは相当な価格に減額できる規定が設けられたことから、本要綱ではこれを減損処理と称し、このような場合に、取得価格を更正するものとする。

(2) 現在価格

ア 現在価格は、当該財産の推定時価(現時点での価格)と捉えるものとし、現時点の当該財産の取得価格に対して、当該財産の取得時点からの減価償却、評価替を行った価格を現在価格とするものとする。このため、当該財産の面積や数量の増減により取得価格が変動した場合は、相応して現在価格も変動することに留意すること。

(3) 参考価格

ア 当面、使用しないものとする。

(従物の取得価格)

2 従物の価格については以下により取り扱うものとする。

ア 当該財産に従物がある場合は、当該従物の価格を当該財産自体の取得価格に合算した価格を当該財産の取得価格とする。

例:建物の取得価格=建物筐体の建築費+畳、ふすま等の内部造作費

イ 当該従物の価格を含めた価格を当該財産の取得価格とすることが合理的でない場合、及び内部造作等を物品として管理する場合は、この限りではない。

(土地の一部として取り扱う工作物及び立木の取得価格)

3 土地の一部として取り扱う工作物及び立木の取得価格については、以下により取り扱うものとする。

ア 土地の一部として取り扱う工作物及び立木の取得価格については、当該土地の取得価格に含めないものとする。

例:立木がある土地の取得価格=更地相当の取引価格(土地上にある立木の価格を加算しない。)

イ 土地の一部として取り扱う工作物及び立木の取得価格を当該土地の取得価格に含めないことが合理的でない場合は、土地の一部として取り扱わず、当該工作物及び立木は財産として、工作物台帳及び立木台帳により管理するものとする。

(取得価格等に対する消費税及び地方消費税相当額の取扱い)

4 台帳に登録する全ての価格は、消費税法上の非課税の取引価格である場合を除き、消費税及び地方消費税相当額を含んだ額を登録する額とするものとする。

(財産価格の改定)

第11 台帳登録を行った財産の価格は、以下の取扱いにより、当該台帳の取得価格に対して、毎年度末に減価償却及び評価替並びに減損処理を行うことで価格を改定し、台帳の現在価格を算定するものとする。

(1) 減価償却については以下により取り扱うものとする。

ア 償却資産については、備忘価格(1円)に至るまで、定額法による減価償却を行う。

イ アに掲げる以外の財産については、減価償却を行わないものとする。

(2) 評価替については以下により取り扱うものとする。

ア 土地については、別に通知する東京都基準地価格対前年変動率等により算定した改定倍率を現在価格に乗じて算定するものとする。

イ 収益を目的として管理している立木については、別に通知する相続税基本通達による「森林の立木の標準価格表」及び「標準立木材積表」を基に作成した立木標準価格表により算定するものとする。

ウ ア及びイに掲げる以外の財産については、評価替は行わないものとする。

(3) 減損処理については以下により取り扱うものとする。

ア 株式等については、取引所の相場がある株式等においては、その時価が著しく低落し、回復の見込みがないと判断される場合、又は取引所の相場がない株式等においては、発行会社の財政状態の悪化により実質価値が著しく低下した場合は、減損として、東京都会計基準に基づき当該価格を時価又は相当な額に減額するものとする。

イ アに掲げる以外の財産については、減損処理を行わないものとする。

(財産の耐用年数)

第12 財産の耐用年数については以下により取り扱うものとする。

(1) 耐用年数は、別表第三「耐用年数表」に定めるものによるものとする。

(2) 増改築を行った建物の耐用年数は、次のとおりとする。

ア 増改築を行った部分の床面積が、増改築後の総床面積の割合において5割を超えた場合、用途及び構造は、増改築部分の用途、構造に変更し、耐用年数は、新築した場合と同様に設定するものとする。

イ 前記の場合において、3割以上5割以下の場合、用途及び構造の変更はないものとし、耐用年数は残存年数に経過年数の3割を合算して得た年数とするものとする。

ウ 前々記の場合において、3割未満の場合は、用途及び構造並びに耐用年数の変更はないものとする。

エ 経過年数を計算する場合において、1年未満の端数があるときは、その端数を切り捨てるものとする。

(3) 増改設を行った建物の附属設備又は工作物及び、改良を行った建物又は工作物については、増改築を行った建物に準じて取り扱うものとする。

(4) 建物及び工作物を移築及び移設した場合は、耐用年数の変更は行わないものとする。

(5) 浮標・浮桟橋・浮ドック・船舶・航空機を改造した場合は、用途及び構造並びに耐用年数の変更は行わないものとする。

(6) 都が中古財産を取得した場合においては、別表第三「耐用年数表」に定める耐用年数をその経過年数に応じて縮減して適用することができるものとする。

(借地・借家の状況)

第13 管理分掌者は、所管事業にかかわる借地及び借家の状況に異動があったときは、財産情報システムにて異動登録を行うものとする。

(損害の通知)

第14 災害その他事故により所管財産に損害があったときは、台帳価格等を減少させ、沿革欄に損害内容を簡明に登録し、教育長に通知すべきものは、速やかに所定の手続を執るものとする。

(施行期日及び経過措置)

第15 この要綱は平成18年4月1日から施行する。

1 この要綱の施行前に従前の手続により台帳に関して処理された事項等は、この要綱により処理されたものとみなす。

附則(平成19年18教総契第608号)

この要綱は、平成19年4月1日から施行する。

附則(平成21年20教総契第350号)

1 この要綱は、平成20年4月1日から施行する。

2 この要綱の施行の日の前日までに取得した工作物のうち、舗装、ネット設備、テニスコート、照明装置については、なお従前の例による。

附則(平成21年21教総契第218号)

この要綱は、平成21年4月1日から施行する。

附則(平成31年30教総契第437号)

1 この要綱は、平成31年1月1日から施行する。

2 この要綱の施行時に建物の本体とその附属設備を区分せず一体として建物台帳に登録している等の理由により区分登録できないものにあっては、なお従前の例によるものとし、附属設備の更新時に区分登録するものとする。

別表・別紙 (略)